建設業許可を取得した会社様におかれましては、毎年毎年決算終了後4か月以内にキチンと「決算変更届け(事業年度終了報告)」をなさっていますか?

建設業許可を取得した会社(個人)は法律で決算終了後4か月以内(税務上の決算が終わった後約2か月以内になるかと思います)に「決算変更届(事業年度終了報告)」を各自治体に提出することが義務付けれているので注意が必要です!

しかし、建設業許可における決算変更届(事業年度終了報告)というものは、その記載内容・書式が建設業法で独自に決められており、「税理士が作った決算書をそのまま提出、もしくは丸写しして提出すれば済む」というものではないので、いざ自分で作成しようとすると色々な疑問がわいてきます。もしくはそもそも「決算変更届」って何?毎年やらなければならないの?という疑問がある方はいらっしゃいませんでしょうか?

建設業許可取得後にこんなお困りごとはございませんか?

もし次のようなお困りごとがある場合は、是非一度建設業許可(建設業法)に詳しい行政書士にご相談下さい。

- そもそも毎年税理士先生が決算はやってるけれど、これとは別に何か手続きが必要なの?

- 建設業許可では税務署とは別に手続きをしなければいけないって聞いてはいるけれど何もしてない。

- 建設業許可を取った時の行政書士からは何の連絡もないし、自分では何をどうすればいいのかわからない

- 書式は自治体のHPからダウンロードしたけれど、完成工事未収入金って何?工事未払金ってなに?税理士先生の作った決算書にそのような単語はないです

- 税理士からもらった決算書をそのままつければ(添付すれば)いいの?

- 工事工事経歴書ってどうやって書くの?全部のマス(行)を埋めないといけないの?全部の工事を書かなければならないの?

- ウチの会社は決算期を去年変えたんだけどその場合は?

- 個別注記表って項目が18個もあるけど全部書くの?

- ウチの会社の税理士先生は完成工事原価報告書って作ってくれていないけれどどうすればいいの?

- 株主資本変動計算書ってどうやって建設業法様式にすればいいの?

- 個別注記表ってなに?どうやて書けばいいの?

決算変更届(事業年度終了報告)は毎年提出しなければなりません

自治体(都道府県)によって「決算変更届」といったり「事業年度終了報告」というところもありますが、「建設業許可会社の決算の内容(工事経歴書及び直近3年の工事施工金額を含む)」というのは、新規での許可申請時の「届出事項」になっております。したがって、「新規許可申請時に提出をした決算書」というものは「許可が下りた後に決算期を迎えると、必然的に古くなり最新の物ではなく、”変わってしまっている(変更されている)”」ということになるので、毎年毎年、会社の決算が終わったら最新の決算の内容を「建設業許可の変更事項」として届出をしなければなりません。

(提出期限も法定されていて、「決算終了後4か月以内」となっております。(例えば3月決算の会社様ですと7月末までに提出しなければなりません)

基本的には税理士先生から「出来上がった決算書」を頂いて、建設業許可の「決算変更届」を作るのですが、正直転記では許可行政庁からの「ダメ出し」を貰うことがあります。そして、白地知らずのうちに色々と「建設業法違反を自認した建設業許可申請書」を作ってしまうという、恐ろしいことも有ったりもします。

決算書以外にも「工事経歴書」と「直前3年の工事施工金額(略して直3と言います)」等も添付しなければなりません。勿論これらの書類にも「各行政庁毎の記載ルール」が有ります。

決算変更届を自社でなさる場合の注意点について

「決算の届出位は自社でやるよ!」でも私は全然かまわないと思ってます。しかし、決算変更届(事業年度終了報告)を自社でなさる場合は以下の点に気を付けましょう。

税込み表記か税抜き表記かを統一する

- 必ず工事経歴書、直前3年の工事施工金額、財務諸表迄すべの書式において「税込み表記」か「税抜き表記」かを統一します。

- 税理士先生の作成した財務諸表が税込みか?税抜きか?の判断は税務申告書の中に綴じこまれている「個別注記表」をみるか法人事業概況説明書を見ましょう。若しくは、税理士先生に直接確認するのが一番手っ取り早いです( ´艸`)

金額表記は全て千円単位です

- 財務諸表、工事経歴書、直前3年の工事施工金額などは全て、千円単位での記載が基本になっておりますが、税務申告で使った貸借対照表や損益計算書は1円単位で書かれておりますので、どうやって書こうか?と迷う方が多いです。100円の位を四捨五入にする方が多いかと思います。しかし、そこは迷わず100円の位(千円未満)を四捨五入などしないで「スパっと」切り捨てるやり方が手間が無くてよいです

- 千円未満をバッサリ切り捨てて建設業財務諸表に記載をすると、縦計算を手動でしたときに千円の位に1-2千円の誤差が出ますが、それは問題にされることはまずありません。

建設業財務諸表は勘定科目も特殊です

- 建設業財務諸表独特の勘定科目に注意しましょう

- 売掛金⇒完成工事未収入金、買掛金⇒工事未払金などとなっております

各申請先自治体毎の提出方法(郵送?持参?)を必ず確認する

- 東京都をはじめ各自治体ではコロナ禍以降、「決算変更届は必ず郵送で提出」という体制をとっている自治体が多いので、郵送する際に添付する「表紙(のようなもの)」等は各自治体のHPでご確認の上郵送申請をなさるとよいと思います。

直近3カ年(4カ年)の決算期の中で1年未満の期がある時は注意が必要です

- 直前3年の工事施工金額に記載をしなければいけないのは「直前3年」であって「直前の3決算期」ではないので注意が必要です。決算期変更などをして、直近3年以内に一回でも1年未満の決算期がある会社さんは「4決算期分」の工事施工金額を記載することになります。この点は不慣れな行政書士がやると間違いをする点でもあるので注意がひつようです。

完成工事原価報告書も必須です

- 「完成工事原価報告書」も作成が必須になっております。

- 税理士先生が作成する決算書の中には「完成工事原価報告書(単に原価報告書ともいいます)」が無い場合もありますが、この「完成工事原価報告書」は建設業法上の決算変更届においては添付必須の書式になっております。

- この「完成工事原価報告書」を何もない所から全て自分で作ろうとすると、結構大変なのでこれは税理士の先生にご相談された方が良いと思います。ただし、完成工事原価報告書の中の項目でも「この項目だけは計上しなければならない」という項目がいくつかあるので、その項目だけはお伝えしておきます。

- 材料費、外注費、経費、経費(うち人件費)の4つの項目は必ず記載をしましょう。

- この「完成工事原価報告書」を何もない所から全て自分で作ろうとすると、結構大変なのでこれは税理士の先生にご相談された方が良いと思います。ただし、完成工事原価報告書の中の項目でも「この項目だけは計上しなければならない」という項目がいくつかあるので、その項目だけはお伝えしておきます。

- 税理士先生が作成する決算書の中には「完成工事原価報告書(単に原価報告書ともいいます)」が無い場合もありますが、この「完成工事原価報告書」は建設業法上の決算変更届においては添付必須の書式になっております。

※ 材料費、外注費、経費、経費(うち人件費)の4つの項目を記載しなければいけないのは、外注費が発生しない建設業の請負がほぼ存在しない。経費(うち人件費)がの計上がないと「丸投げ」の可能性が出てします。以上のような理由によります。

工事経歴書の書き方も注意が必要です

工事経歴書の書き方は掘り下げていくと物凄く奥が深いです。先ずは「経営事項審査を受けるか?受けないか?」で大きく違います。

そして、技術者の適正配置等を考え出すと本当にきりがないです。例えば「配置技術者の専任性を要する工事(専門工事でしたら3500万円以上の工事)を同じ時期に複数件こなしているのに配置技術者を全員同じ名前にしてしまうなどはよくやりがちです。

以上のことを踏まえてにはなりますが、極々簡単に「経営事項審査を受けない場合の工事経歴書の記載ルール」をまとめてみます。

- 業種ごとに直前の決算期に完了した工事を金額の大きいものから順に上位10件づつ記載する(完成していない工事でも、途中までの金額を貰っている場合の書き方は割愛します)

- 厳密に上位10件の記載を求めている都道府県とそうでない自治体があるようですが、大体金額上位10件記載をしていれば大丈夫です。中には経営事項審査で使う工事経歴書に倣って「総完成工事高の7割に達する迄記載をしてください」という自治体もありましたが。

- 元請け工事で下請け業者に発注した金額の総額が4500万円(建築一式工事なら7000万円)をこえるこうじの場合は、配置技術者の欄に「監理技術者」を記載。それ以外の工事の場合は「主任技術者」を記載する。

- 配置技術者に関しては、請負金額4000万円以上の工事(建築一式の工事の場合は8000万円以上の工事の場合)は「工事への専任性」を求められるので、他の工事現場との重複は認められない点に注意が必要です

添付する納税証明書の取得

「知事許可の建設業許可決算変更届」に対しては「都税・県税の法人事業税納税証明書」を取得して添付することになっております。国税の納税証明書は「会社の本店所在地を管轄する税務署で取得する」こととなっておりますが、都税や県税の納税証明書は、例えば東京都内に本店(営業所)のある会社様の場合は、東京都内どこにある都税事務所でも取得が可能です。神奈川県内にある本店(営業所)のある場合でしたら、神川県内にあるどこの県税事務所で取得していただいても大丈夫です。

※ 国土交通大臣許可の場合は「管轄の税務署(国税)が発行する法人納税証明書(その1)の添付となります。こちらは「会社の本店所在地を管轄する税務署」じゃないと発行が出来ないので注意が必要です(郵送でも請求できますが、その場合も管轄の税務署への郵送請求となります)

各都道府県税事務所で郵送請求で取得することが可能だと思いますが(神奈川県、埼玉県などは勿論郵送取得OKです。しかも、郵送請求でもどこの県税事務所(会社の所在地の管轄以外の都税・県税事務所に送っても大丈夫です)。

東京都税郵送請求の場合は下記の郵送請求受付センターでの一括管理になっているのでお気を付けください。

〒112-8787

東京都文京区春日1-16-21

都税証明郵送受付センター

もし毎年の決算変更届を提出しないとどうなるのですか?

決算変更届がキチンと直前の期まで提出されていないと許可の更新が出来ません。各行政庁によってペナルティは様々ですが、基本的に許可の更新をする際に「キチンと直帰の期までの”決算変更届”の提出を提出後に許可更新手続きをして下さい」ということになるので、最近はめっきり少なくもなりましたが「5年間1回も決算変更届を提出しておらずに、更新前に慌てて5期分まとめて提出」などという会社さんもあります。これは、許可の更新申請期限もあるので、極めて危険な行為なのでご法度ですが。

(ぶっちゃけ、許可取得後5年後の更新の直前に5期分の決算報告をしても、実質的な罰則を科している行政庁はほとんどないと思いますが、物凄く危険な行為なので絶対にやらないでください)

毎年毎年の決算変更届は法令遵守で

弊所では税理士先生から頂いた決算書の内容を精査して、「ただの転記ではなく」会社様の実情及び建設業法に合致した「正しい建設業財務諸表及び工事経歴書・直3」を作成しております(勿論法令遵守は基本です)。

特に経営事項審査をお受けになるなら、「知識も持った行政書士による内容精査後の決算変更届の作成」でいわゆる「Y点」と呼ばれる点数も変わってきまし、経営事項審査の肝になる「工事経歴書」も最大限の知識と経験と細心の注意で作成します。

又、東京都などは許可取得後(更新後)次の更新を待たずして廃業をした会社様での「建設業の経験」を見る場合が後々出てくると、その場合は必ず「決算報告を出している年度までの経験はカウントするけれど、許可後(更新後)一切決算変更届度を提出していないというときは、許可取得後(更新申請後)の会社として建設業の経験は認めません、というスタンスなので、更に一層注意が必要です。

決算変更届の記載内容は奥深いので注意が必要です

上述もしておりますが、工事経歴書の記載は物凄く奥が深く、他人様の作った工事経歴書を見れば、その方がどのくらい建設業法が解っているかがわかります。

皆様にここでご質問をさせて頂きます。

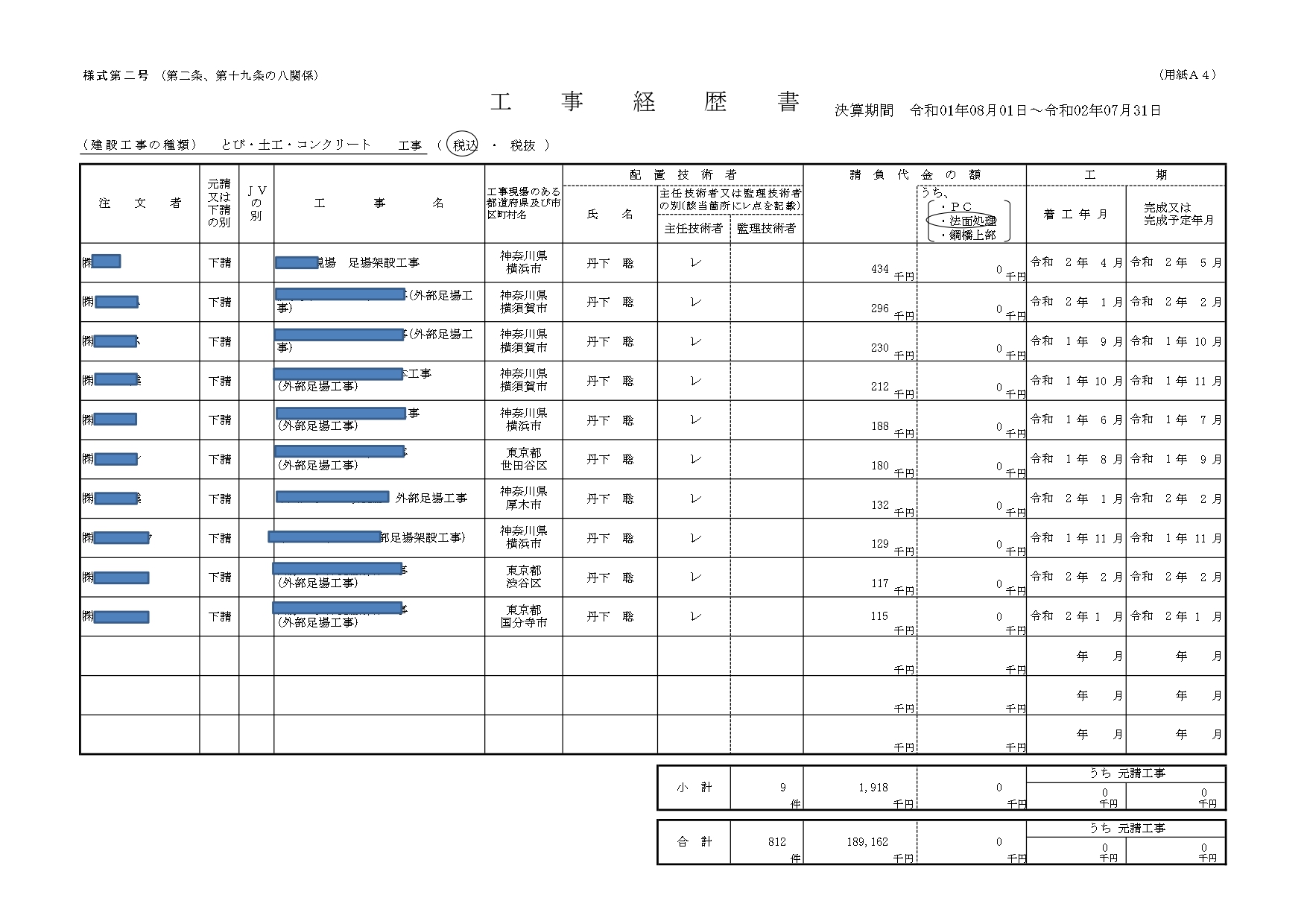

下記の画像の工事経歴書は、とある理由でこのまま(許可)行政庁の窓口に持って行っても受理されません(たまにこれを受理する行政庁もあるようですが、それはハッキリ言って法令が判ってません)。

その理由は何でしょうか?

※ 一件づつの金額が小さいという事は今回は無視してください(要件を満たしていれば、記載する工事の一件一件の金額の多寡は問われません。)

※ 今回の見本は経営事項審査は受けない会社様のものという事で「税込み」で記載

【決算変更届作成時で一番多い間違い】

下記の画像の工事経歴書をよく見ると

この年の総工事金額:189,162千円

この年の総工事件数:812件 となっております。

そしてここで重要なのは「工事経歴書記載のルール」の中には「工事経歴書に記載をする工事は請負金額の大きいものから順番に記載をしていく」というものがあるという事です。

そのルールを踏まえて再度下画像を見ると。

当工事経歴書に記載されている工事の請負代金の総額:1,918千円

当工事経歴書に記載されている工事の件数:10件

そうなると、こちらの工事経歴書に記載”されていない”工事が812-10=802件あり、その802件の合計請負金額が189,162千円-1,918千円=187,244千円という事になります。

この2つの数字からすると工事経歴書記載外の工事802件の請負代金の平均額が187,244千円÷802件≒233.47千円となり、工事経歴書記載工事の一番金額の小さい工事よりも大きいこととなります。という事は…こちらの工事経歴書は「請け負った工事の金額上位10件を記載する」というルールに外れているという事になり、この工事経歴書を添付した決算変更届は「不備・補正」という事になります。

又、税理士先生の作った損益計算書の「工事原価」に「労務費(人件費)」が入っていないからと言って、そのままの(税理士先生が作った)決算書の数字を工事原価を「建設業財務諸表の損益計算書の工事原価の欄」を”転記”したりなさっていませんか?これもNGです!

自社が建設業法違反の工事をしていることを自認している建設業財務諸表という事になります。

この様に「建設業許可の決算変更届(事業年度終了報告)って決算書を転記して納税証明書を付けて出せばいいだけでしょ?」という事は決してございません。又毎年の建設業許可・決算変更届(事業年度終了報告)は各行政庁において「閲覧」に供されているので、だれでも見ることができ、取引業者の方が見ないとも限りません。

故に毎年毎年の積み重ねでもありますし、5年後の更新もあるので、「自社で・・」と言わずに決算変更届の作成はキチンとした知識のある行政所に一度ご相談してみたらいかがでしょうか。

お客様にして頂く作業

建設業許可の決算変更届(事業年度終了報告)をたんげそう行政書士・社会保険労務士事務所にご依頼を頂く場合にお客様にして頂く作業は以下になります。

| 委任状への押印 | 2種類の委任状に押印をお願いしております |

| 税務申告書のコピーと丹下への送付 | 税理士先生から来ている(いわゆる)決算書の送付をおねがいしております |

| 工事経歴書へのご記入 | 記入用紙と記入見本をお送りしますので工事経歴書のドラフト記入をお願いします |

| 報酬のお振込み | 手続き完了後のお振込みをお願いしております |

業者様には委任状への押印と「工事経歴書の記載」のみお願いしております。(工事経歴書の記載が出来ない場合は、会社で作っている「(請負)工事リスト」など頂戴できれば、

後の必要事項は「ヒアリング」若しくは「ここだけご記入下さい!」と言って半分位作成が完成して、どうしても私では分からない情報の部分のみご記入いただく方式でもご対応させて頂いております。

※ 経営事項審査をお受けになる業者の場合「決算変更届だけ」をやる、もしくは「決算変更届だけを他社(自社)でやる」というご依頼はお断りをしております。

決算変更届の報酬

たんげそう行政書士・社会保険労務士事務所に決算変更届(事業年度終了報告)の作成提出をご依頼頂いた場合の報酬額は会社の規模、許可業種の数、工事経歴書の元データがあるのかないのか?等によってかわりますが、基本的は下記の額となっております。

※ 経営事項審査を受けない場合のみです。経営事項審査をお考えのお客様は別途ご相談下さい。

| 内容 | 報酬額 |

|---|---|

| 決算変更届(事業年度終了届)作成・提出

(事務所報酬) |

44,000円~ |

| 納税証明書 | 400円 |

| 郵送料など(実費概算) | 3,000円 |

会社に変更事項が有ったら先ずは行政書士に連絡を

建設業許可取得後に提出が必須となる「決算変更届(事業年度終了報告)」以外にも、下記のようなような変更事項が会社に生じた際には、その変更が生じた際に必ず変更届というものを提出しないと5年に一度の「建設業許可の更新手続き」が受けられないので注意が必要です。

- 会社の所在地を変更した(事務所を移した・本社を移転した)

- 会社の名前変えました!

- 役員が辞めました!増えました!